インボイス制度に関するお知らせ

2023年10月1日(日)より導入開始となるインボイス制度に関するお知らせをいたします。

|インボイス制度とは

インボイス制度とは、2023年10月1日(日)から導入される仕入税額控除の制度となります。

仕入税額控除とは、売り上げにかかる消費税から仕入れにかかった消費税を差し引く事で、消費税の二重課税を解消する仕組です。

この仕入税額控除を受けるためには、一定の要件をみたした適格請求書の発行・保存が必要となりますのでご注意ください。

|適格請求書発行事業者になるには

適格請求書発行事業者になるには、税務署に「適格請求書発行事業者の登録申請書」を提出し審査を受ける必要があります。

※法人、個人事業主等の事業形態を問わず消費税の課税事業者である必要があります。

審査後、登録が完了すると国税庁サイトの「適格請求書発行事業者公表サイト」にて登録番号や事業者名、登録年月日の確認が可能となります。

※免税事業者でも、課税事業者を選択することにより適格請求書発行事業者への登録が可能となります。

|適格請求書発行事業者番号の登録について

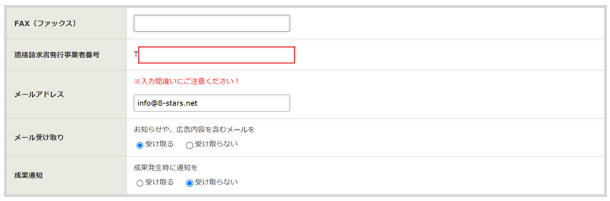

適格請求書発行事業者の登録が完了した方は、アフィリエイトスターズの管理画面より「適格請求書発行事業者登録番号」のご登録をお願いいたします。

♦適格請求書発行事業者登録番号の登録方法

1.アフィリエイトスターズの管理画面にログイン

2.「登録情報管理」から「登録情報 確認・編集」をクリック

3.「基本情報」の「編集する」をクリック

4.「適格請求書発行事業者番号」の箇所に「登録番号」を入力

※登録番号は、T以下13桁の「適格請求書発行事業者番号」をご入力下さい。

尚、国税庁に登録した「住所」「氏名」などは、アフィリエイトスターズへ登録されている情報と一致している必要があります。

情報に相違がある場合は、アフィリエイトスターズの管理画面より変更をお願いいたします。

|インボイス制度導入後のお支払いにつきまして

2023年10月1日発生成果分より、適格請求書発行事業者番号の登録に応じた税率計算が行われます。

報酬のお支払い時に消費税の計算を行うため、管理画面の承認報酬と実際のお支払い額が異なる場合がございますので予めご了承をお願いいたします。

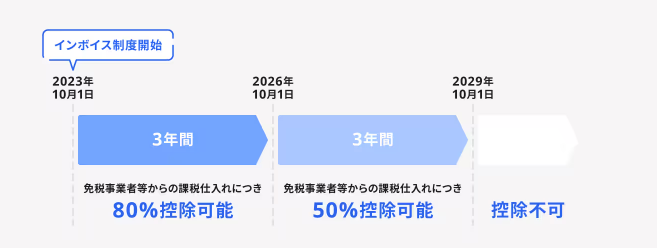

|インボイス制度における仕入れ税額控除の経過措置について

出典:適格請求書等保存方式の概要

インボイス制度は、適格請求書のみが仕入税額控除の対象となります。

そのため、適格請求書発行事業者に登録していない課税事業者との取り引きで支払った消費税額は控除対象外となります。

また、インボイス制度開始から6年間は経過措置が認められており、最初の3年間は課税仕入れの80%を控除、その後の3年は50%を控除できます。

アフィリエイトスターズでも経過措置に則り免税事業者への消費税率が変動します。

|よくある質問

Q:適格請求書発行事業者に登録しなくてはいけませんか?

A:パートナー様ご自身の判断にお任せしております。

Q:適格請求書発行事業者として登録しなければアフィリエイトスターズは利用できませんか?

A:適格請求書発行事業者へご登録頂かなくても、アフィリエイトスターズはご利用頂けますのでご安心ください。

|その他、インボイス制度について

・インボイス制度に関するお願いと注意事項

https://8-stars.net/pdf/announce_invoice.pdf

・適格請求書等保存方式の概要|国税庁(外部リンク)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

・適格請書等保存方式(インボイス制度)の手引き|国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

・適格請求書等保存方式(いわゆるインボイス制度)Q&A|国税庁(外部リンク)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

今後ともアフィリエイトスターズを何卒宜しくお願い致します。